初めて家を売ろうと考えている方に向けて、その流れと期間を分かりやすくまとめました。家の売却では慌ただしく準備したり、不動産会社がどのように家を売ってくれているのか見えないため、本当に仕事しているのか不安になることもあります。

投資用不動産が原因で、住宅ローンの審査が下りない時

不動産賃貸業や投資用アパート・マンションを所有していることが原因で、自分の家の住宅ローンが組めないケースがあります。購入する住宅が決まり、購入申込書まで提出してしまっていると、なかなか後に引きにくいこともあるでしょう。この記事では、そんな時の対応策をお聞きしました。

投資用不動産を営業マンに言われるがままに購入してしまった結果、住宅ローンが組めなくなってしまうというトラブルに発展する可能性があります。今回はそういった事例の発生要因と、万が一現在トラブルに巻き込まれてしまっている場合の応急措置をご紹介いたします。

良くトラブルが発生しがちなケースとしては

- 税引き前年収600万~800万円ほど

- 新築の投資用不動産をフルローン・3000万円で購入

- 新居が2600万円~

という方です。今回はこれを基準に解説していきます。

住宅ローンがなぜ組めないの?

住宅ローンというのは年収及び返済能力、つまり「他の借り入れがいくらぐらいあるのか?」というデータをベースに決定されます。これを「与信枠」と呼びます。

基本的に住宅用不動産の「与信枠」基準は他の融資より緩くなっています。理由としてはシンプルで、たとえば「クレジットカード支払い」の場合、極論払わなくても催促状が来る程度で直ちに債務者(借りた側)の生活には直結しません。

一方で住宅ローンの場合はローン滞納を行い差し押さえ・家を競売にかけられた場合、住む場所が即座になくなります。つまり金融機関側も「住宅ローン滞納は極限まで行われない上に担保(不動産)もある。だから審査基準は緩くてOK」という考え方なわけです。

さてこの「住宅ローン与信」ですが、金融機関によって基準は変わってくるものの大まかには税引き前所得(年収)の5~7倍程度が基準となっております。

例えば年収が700万円の方でしたらキビシ目に5倍として「700万円×5倍=3500万円」が与信ベース、この3500万円から「他の借り入れ」を差し引いたものが「与信枠」になります。

今回の例の場合、すでに3000万円のローンを組んでいるため厳しい金融機関であれば「500万円まで」の借り入れ、緩い7倍金融機関でも「1900万円」までしか与信枠が余ってません。これが「住宅ローンが組めなくなる」理由です。

ローンが組めなくなった場合の対応策

ローンが組めなくなった場合の対応策としては3つ、現実的に実行可能なのは2つです。それぞれ

- 年収を上げる

- ローン残債を減らす

- 家の購入をあきらめる

となっております。1の「年収を上げる」は魅力的ですが、自営業や会社経営の方で無い限りコントロールは不可能、さらにそういった方の場合でも「前年の年収」がベースに融資枠が決まるため現実的ではありません。

2の「ローン残債を減らす」は繰上げ返済、もしくは物件を売却しての差額返済になります。繰上げできる資金があるぐらいならそもそもそれを頭金にしてローンを組めばよいので、「残債を減らすという選択肢は物件売却前提」になります。

3は平たくいえば「いまはどうにもなりません」ということです。この選択肢は自ら選択するというよりは「選択せざるを得ない」という状況に追い込まれたときの次善策です。

ローン残債と売却金額 いったいいくら損失がでるのか?

では、3000万円で30年でローンを組んだ場合の残債と予想売却額を比較してみましょう。金利に関しては投資用物件ローンは年度によって結構開きがあるため、適宜調整します。

基本的に、「新築物件を購入して保有した際の損益分岐点は15年前後」といわれています。もちろんこれは物件価格や返済年数・利率などによって変わってきますが、大まかな基準はこの数値です。

今回の例を元に大まかに計算すると、購入後10年以内の売却の場合「マイナス800万円から500万円ほど」です。これは「新築物件は基本的に購入した瞬間に値下がりする」というのが理由で、尚且つローンは「利息相当部分から返済充当される」ため、マイナスが大きな形となります。

その後、都心部物件であれば土地価格の関係上、不動産価格は「土地が70%、建物が30%」という比率が通例であるため「不動産価格の値下がり比率」と「ローン残債の利息充当」の差額が徐々に埋まってきます。これが大体「新築購入後15年目」ほどです。この段階で損益分岐、つまり「ローン残債と物件売却価格がイコール」になります。

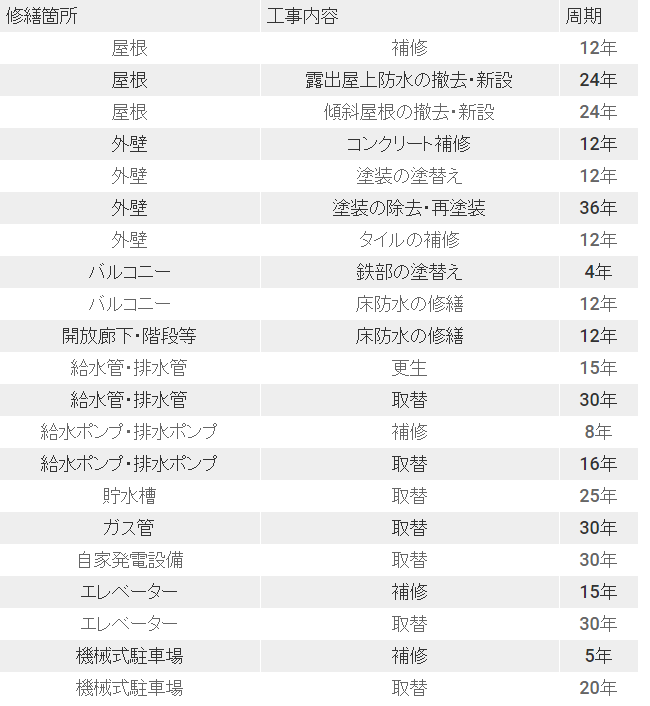

その後は基本的に「売却額の方が上」になりますが、それまでの修繕積み立て金額および大規模修繕等の出費によっては支出が発生するため、「15年以上持ち続ければプラスになる」というわけではありません。ちなみに修繕が発生する周期は以下となりますので、そのあたりもあわせてご参照ください。

「仲介売買」と「買い取り業者」のメリット・デメリット

不動産を処分する際の方法は大きく分けて2つ「仲介売買」と「買取り業者依頼」の2種類があります。

仲介売買とは通常の「不動産屋に依頼して買い手を探してもらう方法」です。こちらは値付けなどが売主の自由に設定できる(もちろん相場より高すぎると売れません)上に買い叩かれることも少ないため、「満足のいく価格で物件を売却」することができます。

反面、売りに出した瞬間に「即座に売れる」ことは稀なため有る程度の時間を要します。

買い取り業者とは不動産を「直接売買」している企業に即金で売却する方法で、「依頼後の査定に納得できれば即座に現金化できる」というメリットがあります。

反面、このシステムを利用する人は「即座に売却が必要な方」が多く、値段はどうしても相場の2~3割買い叩かれることになります。場合によってはローン残債も相殺できず、さらに持ち出しが発生する可能性があります。

投資物件の保有などにより住宅ローンが組めなくなってしまった場合、「急いで売れば損失が発生」するため、よほど差し迫った理由により「家を購入」する必要があるという場合以外は一度「持ち家計画を練り直す」ことが重要です。

これ以外にも「親族や協力してくれる友人にローン残債分で物件を売却する契約を締結し、物件を預かってもらう(その間、家賃の一部を報酬として支払う)」という方法もありますが、トラブルが発生する可能性が高いためよほどのことが無い限りはオススメいたしません。

Step0

不動産の売却前にまず査定

不動産の売却前にまず査定

イエイは約1分で複数の不動産会社に査定できる一括査定サイト。不動産会社によって500万円以上、査定価格に差がでることもありますので、買取をお願いする人は特に比較しましょう。

また全国1000社が登録しているので、売却や買取できる会社がきっと見つかります。

関連記事

不動産売却の悩みはイエキットへ

現役・元不動産仲介担当者やFPが、あなたの疑問に回答します。

住宅ローンや離婚、相続、住み替え等、様々な不動産のお悩みに対して、イエキットが提携する不動産関係者が無料でアドバイスをしています。

不動産売却前に知っておきたい知識

不動産会社に連絡を取ると、まず最初に査定を行うことから始めます。査定はあなたの不動産と似た条件の不動産から算出し、実際に不動産を見て補正して算出します。

不動産売買時の媒介契約には一般・専任・専属専任の3種類があります。それぞれに特徴はありますが、一般か専任で悩むことが多いです。一般の場合は複数社に選べるものの不動産会社が力を入れないと言われており...

関連する不動産売却の相談

賃貸しているマンションを売却考えているのですが、売却損がでている場合、確定申告で税金還付となるのでしょうか?

関連する売却体験談

館山さん(仮名・40代)

富山県富山市

富山県富山市

住民トラブルもあり、所有していたマンション1棟を売却。住み心地にこだわっていたマンションが1人の住民トラブルと、外観のデザインミスで失敗した体験談。

購入価格

3000万円

ローン残債

580万円

売却価格

2160万円